引き続きアメリカでの申告(本格)デビューを果たすべく奮闘中。ここでは、日本に資産を残しつつアメリカで生活している人にとって重要だと思われるForeign Tax Credit(外国税額控除)についての学習結果をまとめる。

今回の教訓は以下の2点:

- AMTを課されない限りForeign Tax Creditの”simplified limitation”のことは忘れてよい

- AMTを課されている場合でも、通常の計算でcreditが減額されていないのであれば、何も考えずにsimplifiedを選択しておいても大体問題ない

Foreign Tax Credit(FTC)は、アメリカ以外が源泉の所得について、所得の生じた国ですでに課税されている額をアメリカの所得税から差し引くことができるというもの。税金の二重取り(取られ?)になることを防ぐための措置で、日本でいえば外国税額控除に相当する。

なお、日本語で略記すると同じ「控除」だが、いわゆる控除の多くは英語では”deduction”なのに対し、FTCは”credit”。Deductionが課税所得額を減らす効果があるのに対し、creditは一旦求まった税額から一定額を減額する控除。日本でいえば所得控除と税額控除の違いに相当する。

FTCに限らず、一般的にdeductionよりcreditの方が節税効果が高い。これは、前者が「控除対象の額 × 税率」分の効果になるのに対し、後者は控除対象額全体を差し引くことができるため。アメリカ連邦税の場合、foreign taxに対する控除ではdeductionとcreditのどちらかを選択することができる。Creditを選択する方が金額的には有利だが、その場合は計算や条件などがかなり複雑で、後で監査(audit)対象になりやすいという俗説もあるらしい。(また、こういう選択がいちいちあるところがまたアメリカの税制のめんどくさいところでもある)

ともかく、銀行口座や有価証券などの資産を日本に残してきた人間にとってはこの制度は非常に重要。ただでさえ税金が高いところに加えて、日本の所得税と二重取りまでされたのではかなわない。また、creditなので(というかcreditを選択すれば)節税効果も非常に高い。

日本の銀行の利子みたいなケース以外にも、アメリカ国外の株式(とかそれに投資するfund)の配当金なんかがあった場合もここでの控除対象になる。これについては、証券会社から送られてくる1099-DIV(という名前の年間報告書)に”foreign tax”の額がちゃんとUSドルで記載されているので、それをそのまま使えばよい。

今回の申告にあたっては、いまのところTurboTaxを使って準備を進めている。TurboTaxでは、FTC関連の情報はDeduction & Creditsの”Foreign Taxes”で入力する。まずdeductionにするかcreditにするかを聞かれるのでcreditを選択。あとは、所得の入力のところで必要な情報を入力済であれば、大体ガイドに沿って答えていくだけでOK。ただし、一カ所非常に悩むところに遭遇した。

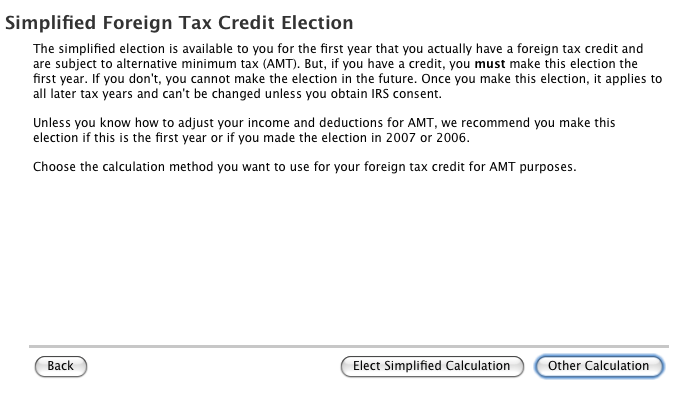

“Simplified Foreign Tax Credit”なるものを選ぶか聞かれるのだが、

そもそもこれが何なのかがわからない。しかも、

Once you make this election, it applies to all later tax years and can’t be changed unless you obtain IRS consent.

とあり、ここでの選択は後々まで影響するようで、安直に選択して後で後悔したくない。で、かなり調べた挙げ句、”simplified”で(も)よいという結論に達した(結局はTurboTaxのおすすめ通りなんだけど、意味を理解せずにおすすめに従うのは気持ち悪いので、これはこれでよしとしよう)。この「理解」については後述する。

ただし、さらに落ち着いてよくよく考えると、これはalternative minimum tax (AMT、後述)を課せられる場合だけの話のようだ。

But, if you have a credit, you must make this election the first year.

という部分がちょっと曖昧だが、これは、「AMTを課せられ」かつ「creditをもらう場合には」この選択をしないといけない、と解釈すべきだと思われる。実際、AMTを払うことにならない限り、この選択をしたかどうかは申告書のどこにも記載されない(はず)なので。

ただ、TurboTax上はこの選択をしないと先に進めない。とりあえずこの部分は忘れて(適当に選択して)先に進んでおいても問題ないと思うが、最初はそのあたりのことがよくわからなくて結局かなり調べざるを得なかった。このエントリの残りの部分はすべて”simplified”に関連した議論である。

さて、”Simplified Foreign Tax Credit Election”なる概念を理解するためには、FTCの控除方法に関する詳細と、AMT (Alternative Minimum Tax)についての知識が必要になる。

まず、FTCの基本として、以下の式で決まる上限までしか控除されないということがある。

US連邦税の合計 × (外国源泉所得/総所得)

この背景にあるのは、外国に払った税金の率が連邦税の税率よりも高い場合、FTCで控除できる額は後者にあわせて減額される、という考え方。たとえば、外国の銀行からの名目利子所得が1000ドル分あったとして、その外国で30%(=300ドル)の税金が引かれていたとする。一方、AGIとその他の控除から決まる連邦税の実効税率が20%だったとすると、FTCの対象にできるのは20%分の200ドルまで、ということ。この辺りの基本的な考え方は日本の外国税額控除でも同様。

基本は以上の通りなのだが、以降の議論のためにはもう少し精密な計算が必要になる。すなわち、上の式における「総所得」と「外国源泉所得」は項目別控除などの各種控除を計算に入れて減額した値になる。

たとえば、gross incomeが10万ドル、そのうちの1万ドルが外国源泉という場合を考える。そこから1万ドルが控除(deduction)できているとして、残りの9万ドルに対して20%(18000ドル)の所得税がかかっているとすると、1万ドルの控除額をUS国内と国外の所得比率に応じて配分して、FTCで控除できる上限は以下のように$1800となる。

18000 × ((10000 - 1000) / (100000 - 10000)) = 18000 × 9000 / 90000 = $1800

(この段階では控除額を所得から引くかどうかで計算結果に差は現れないが、後の議論ではここが重要になる)

次にAMTについて。もう少し詳しいことを別途まとめる予定だが、ざっくり言うと高所得者向けに控除可能項目を減らして税金を高くするシステムがAMT。通常の方式とAMTによる方式の両方の税額を計算し、高い方を払うということになっている(めんどくさい!)。結果としてAMTが適用された場合でも、FTCはAMT後の税金についても適用できるが、各種控除の額が変わったり、最終的な税金の額も変わったりするので、FTCの上限値を求める上の式も再計算することになる。

上の(簡単な)例でいえば、AMTで計算すると1万ドルの控除がなくなった上で19%の税率がかかって$19000の所得税になっているとすると、FTC控除可能額の上限は以下のようになる。

19000 × (10000 / 100000) = $1900

つまり、増えた税金の額に比例して控除可能額も増える。

しかし、こういう計算を何度もするのはめんどくさい(これ抜きでも十分過ぎるほど面倒だと思うのだが…)ので、「外国源泉所得」の部分はAMT用でない場合の値をそのまま使って計算を省略するということも許されている(上の例題のような単純化した例ではAMT用の再計算も大した手間でないように見えるが、実際のformではいろんな例外があって、場合によってはかなり複雑な計算が必要になる、ように見える)。これを”simplified limitation”と呼び、TurboTaxでは”Simplified Foreign Tax Credit”と言われていたものにあたる。ただし、simplifiedを選んだ場合、上の式における分母が少し小さくなり得るため、結果的にFTCで控除可能な額の上限も小さくなる可能性がある。

具体的には、$10000だった「外国源泉所得」が$9000になるため、FTC控除可能額も1割減って

19000 × (9000 / 100000) = $1710

となる。

ということで、simplified limitationを選ぶかどうかは、AMT的「外国源泉所得」の計算を楽にする代わりにFTCで控除できる額でちょっと損をしてもいいかどうか、という問題に帰着される。

と、ここまで理解した上での結論は「”simplified”で(も)よい」。理由は以下の通り:

- まず、そもそもAMTに引っ掛からなければこの話は関係ない。自分の例では、所得もそれほど大きくはなく、控除できる項目も限られていることから、今年はAMTの対象ではないし、今後もしばらくそういう可能性はないと考えてよさそう。

- 仮にAMTが適用されたとしても、”simplified”かどうかが効いてくるのは、上限のルールに引っ掛かって支払った外国税の全額を控除することができない場合だけ(この場合は、”simplified”かどうかで上限値が変わる)。上述の通り、これは外国税の税率がUS連邦税の実効税率より高い場合に生じるが、日本で課税されている利子・配当税の税率はいまのところ概ね連邦税の所得税より低く、アメリカ国内で保有しているアメリカ外ETFの分配金に対してかかっている税率は(どういう計算なのかわからないが1099-DIVを見る限り)連邦税の実効税率よりも格段に低い。ので、結果的には払った外国税の全額が余裕を持って控除対象になっている。このことは今後も当分の間は変わらないと思われる。

一方、ここまで理解できた上であれば、通常方式を選んでまじめに計算してもいいかなという気もする。場合によってはかなり税額に違いが生じるかもしれないので。いずれにせよ、AMTを課せられるようになるまではその心配も杞憂なので、とりあえずこのことは忘れておいてよさそうだ。

おまけ: simplified limitationについてのIRSの説明は、AMTの計算に使うForm 6251のinstructionの9ページ目、Line 33のstep 2の項にある。

If you previously made or are making the simplified limitation election (see page 11), skip Part I and enter on the same amount you entered on that line for the regular tax.

コメントを追加