(これは、筆者が2009年にアメリカの確定申告に本格的にデビューした際のメモである。執筆後すぐに公開しようと思っていたのだが、諸般の事情によりその時点では公開を見送り、その後もなんとなく書きかけ状態で放置していた。が、ごく最近になって某所で税金の話をすることになったので、いい機会ということで公開することにした。基本的に2009年当時の情報のまま変更していないので、現在ではあてはまらない記述もあるかもしれない。ただし、古くなっていたリンクなどは新しいものに直し、一部については現在の観点から注釈を入れてある。)

昨年(注: 2008年のこと)もプチデビューを果たしていたアメリカでの確定申告(tax return)だが、今年(注: 2009年のこと)は居住者(resident alien)として本格的な申告が必要。大きな固定資産とか負債とかがないので、ある意味では単純なのだが、外国(おもに日本)源泉の所得があるという点ではむしろ一般的なアメリカ人よりも面倒かもしれない。

TurboTaxデビュー

アメリカの非居住者として申告した前回は全部手で計算したが、今回はちょっとめんどくさそうなのでツールに頼ることにした。定番ツールのTurboTaxのweb版で無料でできる途中のところまで入力してみて、外国源泉の所得なんかにも対応できることを確認した上で購入。Web版ではなく、Mac用のdownload版を購入してインストールした。web版だと、ページ遷移ごとにちょっと待たされるのがうっとうしいのと、off-lineでも作業したい場合があるかもしれない、ということで。(注: その後、TurboTaxの阿漕さに嫌気がさしてTaxACTに乗り換え、しかもonlineでも全然問題ないことがわかったので、最近はずっとonline版を使っている。しかもこのエントリの内容程度の申告であれば無料版で十分なためお金もかからない。TurboTaxと同種の阿漕さがないこともないのだが、無料と思えば許せるレベルで、かなり満足している。)

なお、多くの金融機関割引価格でTurboTaxを購入できるキャンペーンを持っているようだ。今回は、25%引きになるというfidelityのキャンペーンを利用。(と思ったけど、本家TurboTaxのPersonal Taxesではこの「割引」価格が提示されている…よくわからじ)。機能ごとにいくつかの種類があるが、state tax file作成機能を追加で持っているもののうちで一番安いDeluxeを選択。

使ってみた感想としては、確かになかなかよくできている。例外的なケースも含めて細かい計算も全部やってくれるし、(まあ当たり前だけど)いくつかの場合で検算した範囲では結果も正確な模様。”100% Accurate Calculations Guarantee”と称して、

If you pay an IRS or state penalty or interest because of a TurboTax calculation error, we’ll pay you the penalty and interest.

と保証までしているあたりに自信のほどがうかがえる。

…とはいうものの、複雑怪奇な税制を作り上げた上に申告の手間を納税者に課している以上、この類いのツールはIRSが無料で提供してしかるべきなんじゃないのか?という気もするが…。ちなみに日本の国税庁の確定申告書作成コーナーはなかなかよくできていると思う(当然、無料である)。お役所仕事とは思えないできばえだ。まあ、アメリカに比べると税制も相当単純だというのもあるが。

所得の洗い出し(アメリカ源泉)

別エントリで書いたように、アメリカの所得税は総合課税が基本。ということで、まず2008年の所得を列挙するところからはじめる(TurboTaxの指示にしたがっていくと自ずとそう言う手順になるが)。

アメリカ国内源泉の所得については、会社からもらう源泉徴収票(W-2)とか金融機関から送られてくる確定申告用報告書(1099-XXX)の中に必要なデータが全部入っているので、基本的にはそれをTurboTaxに入力するだけでよい。アメリカ源泉の所得はこんな感じ:

- 給料。会社でもらうW-2に記載。

- 銀行の利子。銀行から送られてくる1099-INTに記載。

- ETFの分配金(dividends)。証券会社から送られてくる1099-DIVに記載。

- 某KAME本の印税(雀の涙はさらに小粒になったが、一応まだもらっている)。出版社から送られてくる1099-MISCに記載。

1099-DIVについては若干注意が必要。Dividendsにはqualified dividendsと呼ばれるsubsetがあり、これらには総合課税の対象から外れた優遇税率が適用される。Qualified dividendsとみなされるための条件はいろいろあるが、基本は長期保有であること。具体的には、配当日の60日前から数えて120日間連続してその配当を出したfundまたは株式を保有している必要がある。もっとも、実際の申告手続き上は、qualified dividendsは1099-DIVの中に区別して記載されているので、その値をそのまま流用すればよく、qualifiedかどうかの条件について自分で悩む必要はない。

Qualified dividendについての詳しい説明はIRSのPublication 550を参照。

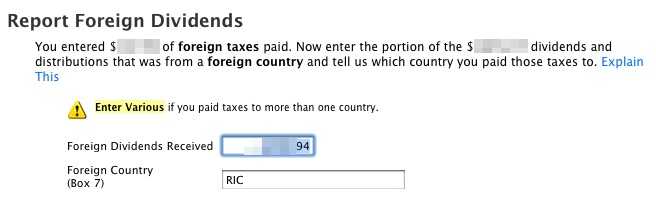

個人的にもう一つ注意しないといけないのは、外国(アメリカ外)株式に投資しているETF(VGKとVWO)からの分配金。これらについてはアメリカ外ですでに課税されており、その額が1099-DIVの”Foreign Tax Paid (Box 6)”の項に記載されている。TurboTaxに所得を入力する際には、ここもちゃんと埋めないといけない。

Box 6が埋まっていると、少し先に進んだところで、入力した利子(or配当)のうち外国源泉の分を記入せよというフォームが出る:

1099-DIVにはアメリカ源泉ETFからの分配金も合算して記載されているので、単純にordinary dividends(= 課税対象配当全体。qualifiedとnon qualifiedの合計)全体の額を書くわけにはいかない。VGKとVWOの分だけを取り出してその合計を入力する必要がある。

(これを分けておく必要があるのは、所得全体のうち外国源泉部分の占める割合が後でやるForeign Tax Credit (FTC)の計算に効いてくるから。詳しくは別エントリ参照)

また、このフォームでは所得の源泉となる国名も記載することになっているが、VGKやVWOの場合はいろいろ混ざっているfundなので一つには特定できない。1099-DIVにはこの国名を示す項(“Box 7″)があるのだが、実際証券会社から送られてきた1099-DIVにはBox 7はなかった。TurboTaxのフォームでは、そういう場合は”Various”にせよと注釈されているが、上の画面の通り、ここでは”RIC”(regulated investment company)とした。

これは、FTC用のformである1116のinstructionの指示(Line gの説明)にしたがったもの:

You do not need to report income passed through from a mutual fund or other regulated investment company (RIC) on a country-by-country basis. Total all income, in the applicable category, passed through from the mutual fund or other RIC and enter the total in a single column in Part I. Enter “RIC” on line g. Total all foreign taxes passed through and enter the total on a single line in Part II for the applicable category.

実際上は”various”でも”RIC”でも、数字が合っていれば問題ないだろうとは思うが。

なお、TurboTaxには、銀行や証券会社でonlineのアカウントを持っている人用の恐ろしい機能がついている。すなわち、ユーザ名とパスワードをTurboTaxに入力すると、勝手にloginして必要なデータをネットワークごしに取り込めるようになっている。確かに入力する手間は省けるし、自分で入力するより正確だろうし、定番ソフトなので悪用はないだろうとは思うが、ちょっと恐くて自分ではあまり使う気になれない…一瞬だけ、ユーザ名とパスワードを臨時に変更して機能を試してはみたが(ちゃんと取り込めた。かつ手入力と同じデータだった…当たり前だが)。それほど量が多いわけでもないので、こんな細工で手間をかけるくらいだったら手で入力した方が早いという気がする。みんなこんな恐ろしい機能を使っているのだろうか?(もっとも、IEとかSafariとか、black boxの得体のしれないブラウザを使ってパスワードを入力するのも似たようなものとも言える)

あと、次節で説明する通り、日本源泉の所得についてはどうせちまちま手入力するしかないので、アメリカの銀行の利子などだけちょっと楽をしても全体的な手間から見れば誤差という気もする。

所得の洗い出し(日本源泉)

さて、上記に加え、利子と配当金を中心とした日本源泉の所得もあり、これらもUS側での課税対象になるので申告が必要。このことはForm 1040 Instruction のIncomeの項にしっかり明記されている。

You must report unearned income, such as interest, dividends, and pensions, from sources outside the United States unless exempt by law or a tax treaty. You must also report earned income, such as wages and tips, from sources outside the United States.

なお、”unless exempt by law or a tax treaty”とあるが、二重課税を防ぐための控除の措置は受けられる(後述)ものの、申告自体を免れることはできない。

日本源泉の所得(と損失)としては、昨年は以下のようなものがあった。

- 銀行預金・国債の利子

- 株式の配当金

- 債権の売却益・損

これらをTurboTaxに手入力していくのだが、これが実はかなり大変な作業。まず、当然ながらこれら(のほとんど)は日本円で清算されているが、IRSへの申告にあたってはUSドルに換算しないといけない。このことは、メインの申告書である1040のinstructionには(ざっと見る限り)書いてないが、常識的に考えても日本円のまま申告できるとは思えないし、所得の申告そのものではないけど、外国税の控除に関する解説書であるPublication 514には以下のように明記されている。

If you receive all or part of your income or pay some or all of your expenses in foreign currency, you must translate the foreign currency into U.S. dollars.

この辺りのことは、日本で外貨建てで外国株式の取引なんかをして確定申告する場合でも同じで、ネットで調べて為替レートを自己申告するのでいいようなので、今回もその方向で対処。とはいえ、レートは日々変わるので、総額だけ求めればよいというわけにはいかず、何月何日にいくらの所得があって、そのときのレートで換算するとUSドルではいくらか、というのをいちいち計算する必要があってかなり面倒。また、日本側で徴収されている税金の分を控除するために、税金をいくら引かれてるかを調べる必要もあるのだが、銀行によっては税引き後の手取額しか通帳に記載がなかったりする場合もあってこれも面倒(まあ、大体逆算できるのだが)。というわけで、銀行やら証券会社やら配当金を出している信託銀行やらに電話をかけまくって、金額を確認したり明細書を送ってもらったりとかしないといけなかった。

為替レートの取得にはOANDAというサイトを利用。民間のサイトのようだけど、IRSのページからもリンクされているくらいなので、これを使ってIRSから文句を言われることはないだろう、と思いたい(注: 過去6年分の申告で、IRSからこの件で文句を言われたことはない)。

なお、日本国内の銀行のうち、例外的にcitibank(日本の方)での取引だけはこういう作業の必要がない。さすがにアメリカ由来だけあって、アメリカの居住者になる手続きをして、W-9というフォームにSSNを記入して送っておくと、律儀にもアメリカの住所宛に1099-INTを送ってくれる。ので、この分についてはアメリカ源泉の利子と大差はない。

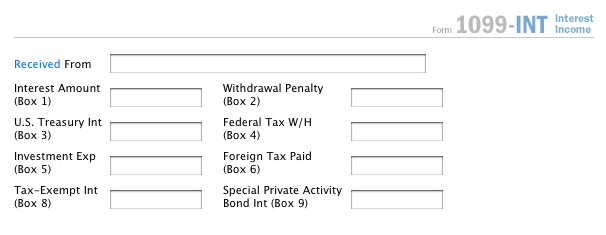

TurboTax的には、外国に口座がある銀行からの所得を直接入力するようなインタフェースはなさそうなので、1099-INTとか1099-DIVとかに基づいて記入するフォームを流用して入力する。

“Interest Amount”には税引き前の利子・配当金などの額を入力。

外国源泉の配当金についても、条件を満たしていればqualified dividendsとしての優遇税率が受けられる。日本の場合、Publication 550の以下の部分に該当するので、qualified dividendsが認められる(はず):

The corporation is eligible for the benefits of a comprehensive income tax treaty with the United States that the Department of the Treasury determines is satisfactory for this purpose and that includes an exchange of information program. For a list of those treaties, see Table 1-3.

(“Qualified Dividends”の”Qualified foreign corporation”の項。”Table 1-3″にはちゃんと”Japan”が含まれている)

ただ、1099-DIVで計算してもらってる場合と違って、自分でqualifiedかどうかのその他の条件を判断しないといけないとなるとかなりめんどくさい場合もありそうだ。自分の場合は、長いこと塩漬け状態(かつ新規投資も停止中)なので全部qualified dividend(でいいはず…)ということで簡単だったが、毎月積み立てたりしてた人はどこまでがqualifiedか自分で計算しないといけないことになる(とはいえ、日本の証券会社は普通非居住者の新規購入を認めないようなので、継続的に積み立てたり買い増したりすることも事実上できないことが多いだろう)。

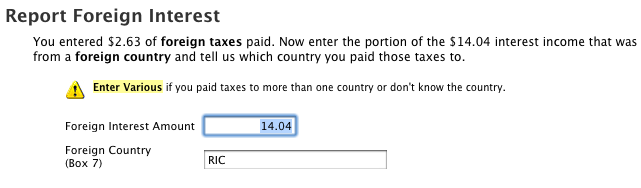

この他に大事なのは”Foreign Tax Paid (Box 6)”で、ここに日本で源泉徴収されている分の税金(をドル換算した値)を忘れずに入力する。前節でも述べたが、これは後述のForeign Tax Credit (FTC)のための作業で必要になる。

これも前節同様、Box 6が埋まっていると、少し先に進んだところで、入力した利子(or配当)のうち外国源泉の分を記入せよというフォームが出る:

基本的には、ここでは全額が外国(=日本)源泉のはずなので、Box 1に記入したのと同じ額を記入し、国名は”Japan”とする。ただし、後の処理の便宜上、1099-INTを入手できているcitibankの分だけはRIC(regulated investment company)としておく。

為替レートの罠

株式等のキャピタルゲイン・ロスについても利子や配当金と同じように処理すればよい、のだが、ここで大きな罠が発覚。これらの売買の場合、購入時と売却時の価格・手数料をもとにゲイン・ロスが決まるが、これらが円決済の場合には、購入時と売却時それぞれのレートでドルに換算して引き算することになる。ゲインを出していたのは日本国債で、ほんとはそのまま持っていたかったところをやむを得ない事情により売却して数百円程度のプラスになっていたのだが、ドル換算で計算するとなんと550ドルもの利益があることになってしまった…。当然その分たくさん税金を払わないといけない(税金を払うと実質損失になってしまう)。

もちろん、この売買は完全に日本円のみで完結しているので、550ドルという利益には何の実態もなく(粉飾決算か?)、まったくもって納得いかないのだが、税理士などに相談してみてもこう計算するしかないらしい。売却したのが債権だったというのも痛い話で、株式ならいつかは売却するしかないから、タイミングによってはこういうことが起きるのも仕方ないかもしれないが、債権の場合は満期まで持っておくという手があり(というかもともとそのつもりだったのをやむを得ず売却した)、その場合は利金に対してその時々のレートで課税されるだけだからまだ納得いくのだが…。

当然、為替レート次第では得をする方向の結果になることもあり得るわけだが、ここ1-2年は円高に動いて100円前後で固定されていて、(日本も弱っているとはいえ)アメリカ経済が急激に弱体化している状況では今後大きく円安に戻すことも考えずらい。ということは、日本で持っている資産を売却すると今後も同じように税金面で損をする可能性が高いということだ。当分売却のつもりはないから、いま心配することじゃないけど、もし近い将来に日本株式を売り払おうという気になったりしたら、同じ罠にはまらないように気をつけないといけない…。(注: この部分は、書いた当時の2009年頃からずいぶん状況が変わった。「今後大きく円安に戻すことも考えずらい」というのは当時の予測としては正しかったが、いまこの注を書いている2014年12月に至ってはついに120円を突破。アメリカの税金処理という点だけからすると売却しやすい状況になってきた。)

使えない控除

所得の入力が終わったら、税金の控除になる項目の洗い出しになる。これがまた膨大な選択肢(TurboTaxによれば”all 350 deductions and credits”だそうだ)で、しかも苦労してチェックしても該当するような控除項目がほとんど見当たらない。たとえば…

- 医療費(Medical Expenses): AGI(AGIの定義は別エントリ参照。大ざっぱには年収相当)の7.5%を超える部分しか控除されない。Medicareに払った額(給与の1.45%)もここに含められるようなので、大ざっぱにその分を引いたとしてAGIの6%程度はかかってないといけない。シリコンバレーの普通のエンジニアだと、入院でもして1万ドルとかの医療費でもかかってない限り実質的な恩恵はなさそう…。なお、上記別エントリでも書いたが、日本なら10万円超から医療費控除の対象になる。日本にいたときにはこんなに医療費がかかったことはなかったが、シリコンバレー暮らしだと1000ドルくらいは結構簡単に超えてしまうだけに、せめて控除ラインがこの程度ならよかったのだが…。

- Casualties or Theft losses: 某「ショッキングな事件」の被害者として$1000ほど痛い出費を強いられていたのが相当しないかと期待したが、これもAGIの10%超からしか控除できず、$1000程度では全然ダメ。車が一台おしゃかになったとか、家が燃えてしまったとか、そういうレベルでないとダメなようだ。

- Miscellaneous expenses: 仕事で使った参考書代や確定申告費用とかが該当するようなのだが、これもAGIの2%以上。他の項目に比べれば低いラインだが、数千ドルくらい本を買ってないと厳しい、のでダメ。申告費用もTurboTaxの数十ドルくらいでは焼け石に水だし、仮に税理士に依頼したとしてもせいぜい数百ドルだろうからおそらく控除可能ラインには達しないだろう。

- Alternative Motor Vehicle Credit: ある種のハイブリッド車を買えば税金の優遇措置がある、というものだが、車種ごとに販売実績に応じて優遇度合いが違っていて、我がPrius号は売れ過ぎているのですでに対象外…(まあ、このことは買う前から知ってたんだけど)。

そういうわけで、見落としがないとすれば、結局控除できたのは以下の2つと、後述するforeign tax creditだけ。しかも後者は二重取りを防いでいるだけだから、控除で節税したというよりは損をしないように手を打った、というのが正解だろう。

- 州税の天引き分。これはW-2の内容を入力していればTurboTaxが勝手に控除対象に足してくれる。

- 車の登録費用。$200弱程度なので節税効果はしれているが、ゼロよりはましということで。TurboTax的には”Car Registration Fees”のところに金額を入力するだけ。ただし、州によってこれが控除対象になる場合とならない場合があるようだ。個人情報を記入する段階で正しい州を入力しておく必要がある。

なお、以上は別エントリでも書いた項目別控除(itemized deduction)の話。標準控除(standard deduction)を使う場合にはこういう悩みとは無縁になる。実は、実際に申告作業をするまでstate tax天引き分がitemized deductionの対象になるということを失念していて、てっきりstandardしかあり得ないと思っていた。AGI制限により、実際に控除に結び付くケースは稀とはいえ、itemized deductionが効くとなると、そのつもりでもう少し節税意識を持った生活が送れるかも。たとえば寄付のincentiveにはなりそう。

Foreign Tax Credit

Foreign Tax Credit(FTC)は、アメリカ以外が源泉の所得について、所得の生じた国ですでに課税されている額をアメリカの所得税から差し引くことができるというもの。日本でいえば外国税額控除に相当する。FTCについて詳しいことは別エントリで書いたので、ここではTurboTax上の処理についてだけ補足する。

TurboTax的には、FTCを得るために必要な情報のほとんどは所得の入力のところで済んでいる(上述)。残りの手続きはDeduction & Creditsから”foreign Taxes”を選択して実施。Deductionにするかcreditにするかを聞かれるのでcreditを選択。あとは、所得の入力のところで必要な情報を入力済であれば、大体ガイドに沿って答えていくだけでOK。

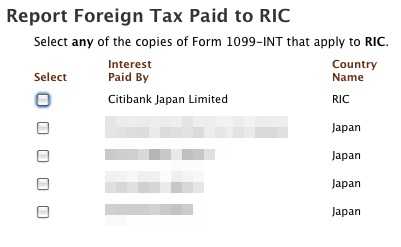

所得の種類(ここでは利子と配当だけなので”passive income”のみ)の明細ごとに、所得の入力のときに指定した”foreign country”のどれにあたるかを指定するというのが主な作業。たとえば以下の画面では、”RIC”に属する利子所得の税金部分を指定しようとしている。同様のことを”Japan”の利子所得、および配当所得について実施すればよい。

この先で、”Simplified Foreign Tax Credit”なるものを選ぶか聞かれるのだが、別エントリで説明したように、今回はここでの選択には実質的な意味はない。とりあえず”simplified”を選択したことにして先に進む。

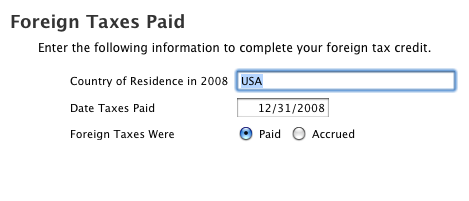

TurboTaxへの入力で次にちょっと迷うのは、外国税を払った日付を入力するフォーム。

この日付は、最終的にFTCに関してIRSに提出するForm 1116において、払った税金の明細を入力する項目(Part II: Foreign Taxes Paid or Accrued)の(j)Date paid or accruedで使われる。しかし、Form 1116が国別に明細を記入するようになっているのに対し、TurboTaxからでは国ごとに異なる日付を指定することができないようだ。さらにいうと、日本の場合、利子や配当金の税金は支払日と同時に源泉徴収されているため、複数回の支払いがあった場合は納税の日付もその回数分だけ存在することになり、そもそもForm 1116の構造との相性が悪い。

実際上は、最終的な計算さえ合っていればこのあたりの細かいところをそれほど追求されるとは考えにくい。念のため税理士にも相談したが、合計金額だけ書いて、日付は”2008″だけでよいとのアドバイスだった。TurboTax上は”2008″だけというような入力はできないようなので、とりあえず12月31日ということにしておいて、為替レートに関する説明のところで補足(下記)することにした。

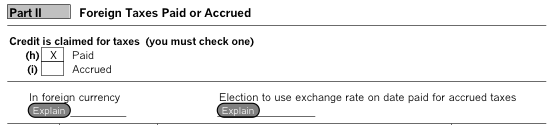

FTCに関する最後の作業は、Form 1116に関する補足事項。1116のinstruction(“Foreign Currency Conversion”の項)によれば、

If you have to convert from foreign currency, attach a detailed explanation of how you figured the conversion rate.

とあり、為替レートの根拠について説明せよということになっている。

また、同じくform 1116のinstruction(“Foreign Taxes Paid or Accrued”の説明部分)によれば、

Generally, you must enter in Part II the amount of foreign taxes, in both the foreign currency denomination(s) and as converted into U.S. dollars, that relate to the category of income checked above Part I.

…

If foreign tax paid on passive income is reported to you in U.S. dollars on a Form 1099-DIV, 1099-INT, or similar statement, you do not have to convert the amount shown into foreign currency.

ということで、1099-INT/DIVでドル換算の外国税額がわかっている場合以外は外国の通貨での税額も記載しないといけない。

しかし、これらはTurboTaxの通常の作業の範囲内ではできない。左上にある”Forms”をクリックして各種form一覧を出し、1116を選択して、自分で説明の文章を入力する必要がある。

“Explain”をクリックするとテキストを入力できるフォームが出てくる。そこに、為替レート換算に使ったwebのページ、日付に関する注釈、日本円での税額等についての補足を記入する。

なお、citibankの利子収入分を(Japanでなく)”RIC”にしていたのは、ここの作業の便宜のため。1116 instructionの上の説明によれば、1099-INTでドルでの税額がわかっているcitibankの分については、対応する日本円での税額を記載する必要がないし、そもそも1099-INTには日本円での税額が書いてないのでそれがわからない。一方、RICからの所得の場合は国別に記載する必要がなく、他の分と合算して合計値だけ書けばいい(とinstructionに書いてある)ので、ここだけ例外にして”RIC”の中に入れ、その他の日本源泉所得についてのみ補足説明を加える形にした。

California州税

連邦税に関する作業が終わったら、次はCaliforniaの州税の申告処理。申請フォームはForm 540 (2013年版)。州税の申告は実はかなりシンプルで、連邦税の計算で求めたAGIから標準控除額と人的控除額を差し引いて課税対象所得を求め、tax tableを使って税額を求めるだけ。例によっていろいろ(理論上の)控除項目があるのだが、ほとんど、というかどれも該当しない。Foreign Tax Creditのようなややこしい話や、qualified dividendsに関する優遇税率なども州税には関係ない。

州税の非課税対象になる債権でも持っていれば多少話が違ってくるかもしれないが、いまのところそういうのもないので関係なし。というわけであっさりと完了。

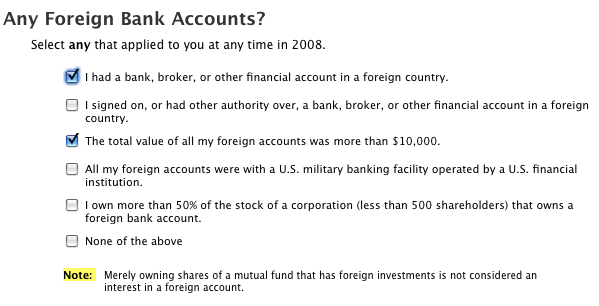

その他の作業1: 外国銀行(等)口座の申告

TurboTaxの所得入力画面で”1099-OID, Foreign Accounts”というのを選択すると以下の質問項目が現れる。

これに答えていくと、TD F 90-22.1なるformを別途提出するように、と言われる。日本国内の銀行にある程度($10000相当以上)の残高があるような場合には、その口座情報を別途申告しないといけないようだ。このformはTurboTaxの”Other Tax Situations”で”Miscellaneous Tax Forms”というのを選ぶと作成できる。内容は簡単なので自力で作成しても大した手間ではないと思うが。

確定申告の書類とは別に送付する必要があるので注意。締め切りは6月30日。

(注: TD F 90-22.1はその後FinCEN Report 114という名前に変わり、かつ常にオンラインで提出するようになった)

その他の作業2: nondeductible IRAの拠出額申告

昨年は、将来のRoth IRAへのコンバートをにらみつつ、traditional IRAに自主的に拠出していた。この拠出額は控除対象になっていないので、その分はRothにコンバートしても課税されないのだが、そのためには毎年の課税拠出額をForm 8606で申告する必要がある。

Form 8606のinstructionによると、このformは1040他の確定申告書類と一緒に送付することになっている。Form 8606はTurboTax経由で作成できる。”Deduction & Credits”の”Retirement and Investments”から”Traditional and Roth IRA Contributions”を選択し、そこで聞かれるtrivialな質問に答える。最後の”Federal Review”の段階でnon deductibleであることを確認して完了(8606は自動的に作成されている)。

(注: 当時「にらむ」だけだったRoth IRAへのコンバートは2010年からできるようになった。なお、Roth IRAにコンバートしていてもForm 8606の提出は必要である)

来年に向けて: 次回のTurboTax

今年はわからないことが多かったのでTurboTaxに頼ってみたが、一回やってだいぶ経験値が上がった(と思う)ので、所得の項目に大きな変化がなければ来年はツールなしでもいけるかもしれない。細かい計算が面倒だし、e-file機能があることを考えると、連邦税の方は(TurboTaxにするか別のツールにするかはともかく)買ってみてもいいかなという気もするが、少なくともCalifornia州税の方は結果的にはツールで助かった部分はあまりなかった。はほとんど節税の余地がないし、foreign tax creditみたいな計算のややこしい控除もないので。それから、今年は”Deluxe”にしてみたけど、連邦税の計算だけできればいいと割り切るなら、次回は”Basic”でも十分かも。これだとキャンペーン価格でDeluxeのほぼ半額になる。

(注: 上記の通り、その後TurboTAX自体と決別することにし、現在はTaxACTで相対的に幸せな申告ライフを送っている。なお、TaxACTなら無料で申告できるので、ツールなしなどと言わずとも済むようにもなった)

コメントを追加